Từ đầu năm 2024, một số chính sách thuế, phí sẽ ảnh hưởng trực tiếp đến túi tiền người dùng ô tô, xe máy. Trong đó, đáng chú ý nhất là lệ phí trước bạ ô tô hết ưu đãi của Chính phủ, trở về mức cũ sẽ khiến giá xe lăn bánh tăng trở lại nguyên gốc.

Dưới đây là một số chính sách, quy định về thuế, phí quan trọng có liên quan đến nhóm hàng ô tô xe máy từ 1/1/2024:

Lệ phí trước bạ ô tô trở về mức cũ, giá xe lăn bánh tăng

Từ 1/1/2024, chính sách ưu đãi của Chính phủ giảm 50% lệ phí trước bạ cho ô tô sản xuất trong nước hết hiệu lực. Mức lệ phí này quay trở lại như cũ theo quy định tại Nghị định số 10/2022/NĐ-CP và các Nghị quyết hiện hành của HÐND hoặc quyết định hiện hành của UBND các tỉnh, thành phố trực thuộc Trung ương. Hiện, lệ phí trước bạ cho ô tô mới dưới 9 chỗ ngồi tại Hà Nội, Đà Nẵng, Hải Phòng, Quảng Ninh là 12%, tại Hà Tĩnh là 11%, tại TP.HCM và các tỉnh thành khác là 10%.

Trước đó, thị trường ô tô sản xuất lắp ráp trong nước nửa cuối năm 2023 đã được hưởng lợi lớn nhờ chính sách hỗ trợ giảm 50% lệ phí trước bạ của Chính phủ áp dụng từ ngày 1/7/2023 đến 31/12/2023 (Nghị định số 41/2023/NĐ-CP quy định về mức thu lệ phí trước bạ đối với xe ô tô sản xuất, lắp ráp trong nước ban hành 28/6/2023). Đây là đợt giảm lệ phí trước bạ thứ 3 kể từ năm 2020 nhằm tháo gỡ khó khăn cho doanh nghiệp sản xuất, lắp ráp ô tô trong nước, đồng thời kích cầu thị trường sau đại dịch Covid-19.

Nhờ có chính sách giảm 50% lệ phí trước bạ, giá lăn bánh của một số mẫu xe trong nước năm 2023 được giảm đáng kể.

Như vậy, từ đầu năm 2024, giá lăn bánh của ô tô sản xuất, lắp ráp trong nước sẽ tăng trở lại về đúng mức quy định. Với các mẫu xe giá rẻ phổ thông giá từ 450-600 triệu đồng, chi phí lăn bánh sẽ tăng trở lại từ 50-60 triệu đồng. Với các mẫu xe sang tiền tỷ, phí lăn bánh sẽ tăng trở lại từ 100 triệu đồng.

Xe máy điện, xe máy xăng dưới 125cc được giảm thuế giá trị gia tăng từ 10% xuống 8%

Ngày 28/12/2023, Chính phủ ban hành Nghị định 94/2023/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng (GTGT) theo Nghị quyết 110/2023/QH15 của Quốc hội. Theo đó, các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế GTGT 10% được giảm 2%, xuống còn mức 8%, áp dụng từ ngày 1/1/2024 đến hết ngày 30/6/2024, trừ một số loại hàng hóa, dịch vụ. Như vậy, chính sách giảm 2% thuế GTGT trong nửa cuối năm 2023 (từ 1/7/2023 đến 31/12/2023 theo Nghị định 44/2023/NĐ-CP) tiếp tục được Chính phủ gia hạn thêm 6 tháng.

Trong nhóm ngành ô tô, xe máy, các loại xe không phải đối tượng chịu thuế tiêu thụ đặc biệt thì sẽ thuộc nhóm hàng được giảm 2% thuế GTGT.

Các loại xe máy dưới 125cc là một trong những đối tượng được hưởng thuế GTGT ở mức 8% thay vì 10% như trước đây.

Cụ thể, đó là các loại xe máy điện, xe máy chạy xăng phân khối dưới 125cc, các loại xe ô tô trên 24 chỗ ngồi, các loại xe chuyên dùng như xe cứu thương, xe chở phạm nhân, xe tang lễ, xe ô tô chạy trong khu vui chơi, giải trí, thể thao không đăng ký lưu hành và không tham gia giao thông.

Trên thị trường hiện nay, các loại xe máy điện và xe máy xăng dưới 125cc là phổ biến. Xe xăng có nhiều mẫu "hot" của Honda như Wave, Air Blade, Vision, Vario; Yamaha có các mẫu như Yamaha PG-1, Grande... Xe máy điện có các thương hiệu VinFast, Yadea, Giant, Pega... Với giá trị trung bình từ 20-60 triệu đồng, mức giảm 2% thuế GTGT cũng tạo thêm sự hấp dẫn đối với khách hàng trẻ tuổi.

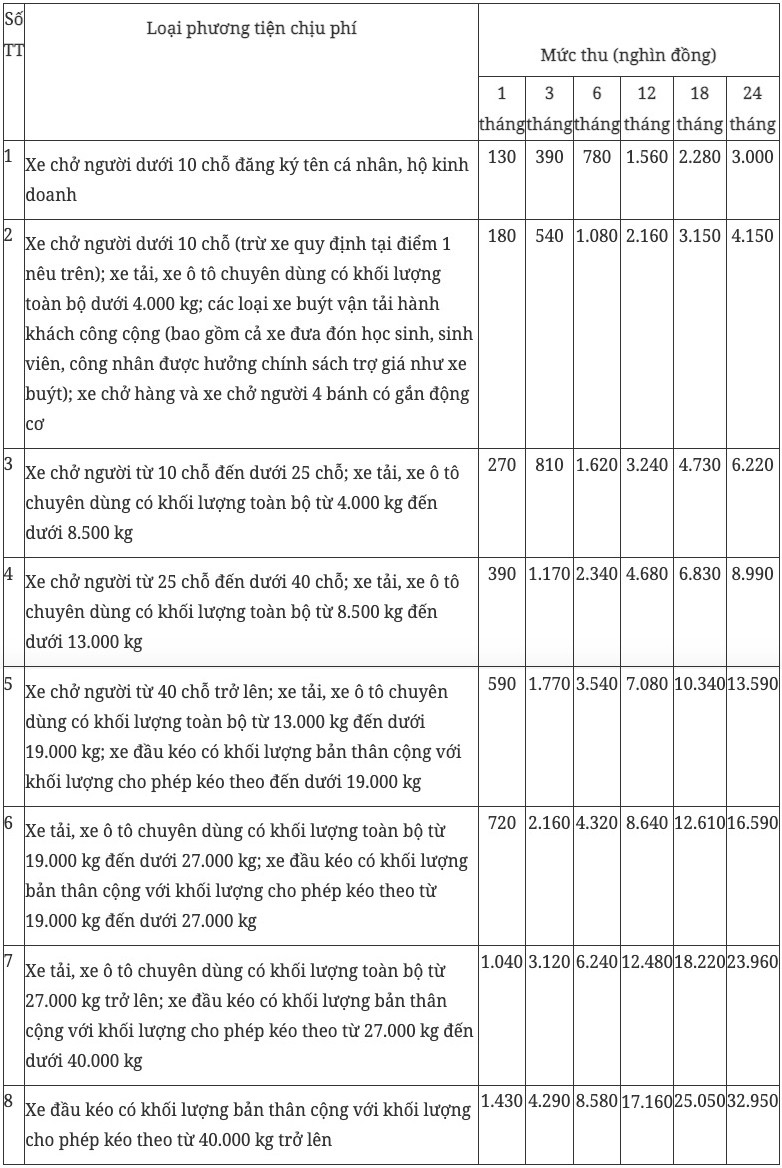

Quy định về thu phí sử dụng đường bộ

Ngày 13/12/2023, Chính phủ ban hành Nghị định số 90/2023/NĐ-CP quy định mức thu, chế độ thu, nộp, miễn, quản lý và sử dụng phí sử dụng đường bộ. Thời gian có hiệu lực bắt đầu từ 1/2/2024. Tuy nhiên, các nội dung về mức thu phí, phương pháp thu và nộp phí... gần như không thay đổi, về cơ bản kế thừa nguyên gốc từ quy định trước đó.

Kể từ khi Luật Phí và Lệ phí ra đời năm 2015, đây là văn bản Nghị định đầu tiên ban hành về phí sử dụng đường bộ, có giá trị pháp lý cao hơn so với Thông tư, giúp nâng cao hiệu lực quản lý của Nhà nước. Trước đó, quy định về thu phí sử dụng đường bộ được thực hiện theo các Thông tư của Bộ Tài chính như Thông tư số 293/2016/TT-BTC ban hành ngày 15/11/2016, sau đó thay thế bằng Thông tư 70/2021/TT-BTC ban hành ngày 12/8/2021.

Phí sử dụng đường bộ được nộp theo chu kỳ kiểm định cho đơn vị đăng kiểm xe cơ giới.

Theo Nghị định 90, biểu phí sử dụng đường bộ không thay đổi so với năm 2023. Ô tô con chở người dưới 10 chỗ ngồi đăng ký tên cá nhân, hộ kinh doanh có mức phí thấp nhất là 130.000 đồng/tháng. Đây là mức phí đã duy trì 10 năm qua kể từ năm 2013, khi phí sử dụng đường bộ bắt đầu được chuẩn hóa thu tại cơ quan đăng kiểm thay vì thu trực tiếp tại các trạm thu phí, hoặc thu gián tiếp qua xăng dầu, qua doanh thu vận tải...

Từ năm thứ 2, mức thu phí sử dụng đường bộ sẽ được giảm dần. Cụ thể, mức thu 1 tháng trong năm thứ 2 bằng 92% mức phí của 1 tháng trong năm đầu tiên, trong năm thứ 3 bằng 85% mức phí của 1 tháng ở năm đầu tiên.

Mức thu phí sử dụng đường bộ áp dụng từ 1/2/2024 sẽ thực hiện theo Phụ lục I ban hành kèm theo Nghị định 90/2023/NĐ-CP.

Như vậy, trên lý thuyết, khi chủ xe hoặc các chủ doanh nghiệp kinh doanh vận tải nộp tiền phí sử dụng đường bộ với chu kỳ càng dài sẽ càng được lợi.

Hoàng Hiệp (tổng hợp)

Bạn có góc nhìn nào về nội dung trên? Hãy để lại ý kiến dưới phần bình luận. Mời bạn đọc cộng tác, gửi tin bài về Ban Ô tô xe máy - Báo VietNamNet theo email: [email protected]. Các nội dung phù hợp sẽ được đăng tải. Xin cảm ơn!