Những ẩn số khó lường của kinh tế thế giới

Kinh tế toàn cầu 3 tháng cuối năm tiếp tục đối mặt với không ít rủi ro, đặc biệt là những đứt gãy trong chuỗi cung ứng và sức ép giá đang kiềm chế đà phục hồi của kinh tế thế giới sau Covid-19.

Nỗi lo suy thoái

Diễn đàn Kinh tế thế giới 2023 (WEF 2023) diễn ra từ ngày 16-20/1 tại Davos (Thụy Sĩ) ghi nhận nỗi lo lắng ngập tràn về nguy cơ suy thoái kinh tế trong bối cảnh thế giới quay cuồng với lạm phát cao và nhiều nước vẫn tiếp tục các chính sách tiền tệ thắt chặt.

Bà Kristalina Georgieva, Tổng Giám đốc Quỹ Tiền tệ Quốc tế (IMF) cảnh báo rằng 1/3 nền kinh tế toàn cầu có thể bị suy thoái trong năm 2023. Đây sẽ là một năm khó khăn đối với kinh tế thế giới.

Theo Quỹ Tiền tệ quốc tế (IMF), dù lạm phát ở Mỹ và châu Âu có tín hiệu đã đạt đỉnh khá rõ ràng nhưng vẫn ở mức rất cao, đặc biệt khu vực châu Âu. Đây là yếu tố có thể khiến ngân hàng trung ương nhiều nước tiếp tục duy trì chính sách tiền tệ thắt chặt.

Một đồng USD vẫn được hỗ trợ bởi chuỗi tăng lãi suất của Cục Dự trữ liên bang Mỹ (Fed) có thể khiến dòng tiền chưa chảy ngược trở lại khu vực các nền kinh tế mới nổi và đang phát triển. Sự thiếu hụt dòng tiền có thể khiến các loại tài sản bị ảnh hưởng.

Sức cầu suy giảm tại Mỹ và châu Âu cũng khiến hoạt động xuất khẩu của nhiều nền kinh tế gặp khó.

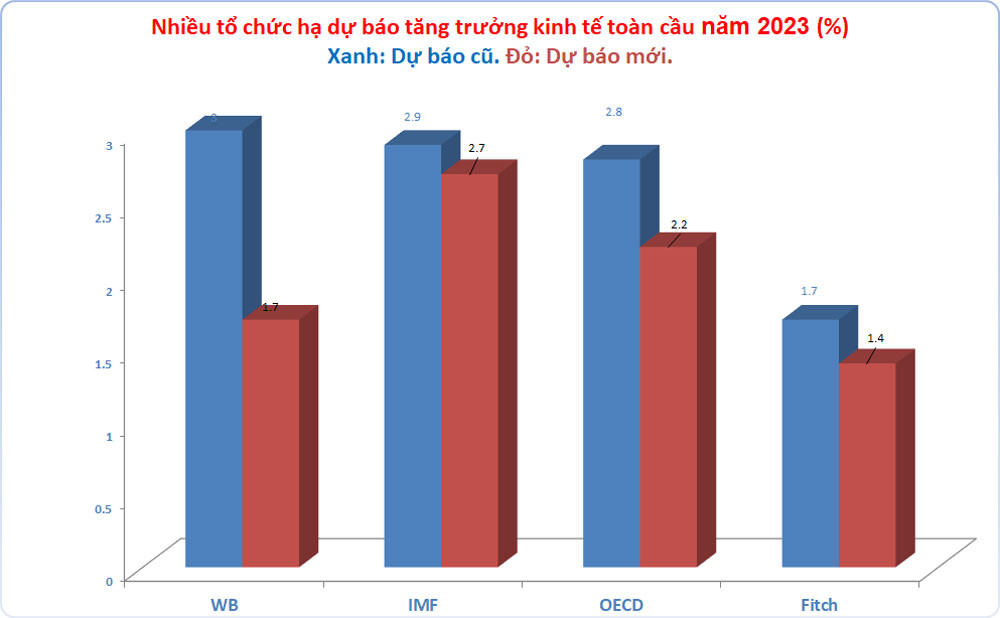

Trong một báo cáo ngay đầu năm mới 2023, Ngân hàng Thế giới (WB) hạ dự báo tăng trưởng kinh tế thế giới xuống còn 1,7% vào năm 2023 và 2,7% vào năm 2024, thấp hơn rất nhiều so với mức dự báo 3% cho năm 2023 được đưa ra trong 6 tháng trước.

Mức tăng trưởng dự báo năm 2023 thấp hơn mức 3,2% trong năm tồi tệ 2022, chỉ hơn hai năm diễn ra cuộc khủng hoảng tài chính 2008 và đại dịch Covid-19 năm 2020.

Theo WB, do điều kiện kinh tế mong manh, bất kỳ diễn biến bất lợi mới nào - chẳng hạn như lạm phát cao hơn dự kiến, lãi suất tăng đột ngột để kiềm chế lạm phát, sự bùng phát trở lại của đại dịch Covid-19 hoặc căng thẳng địa chính trị leo thang... có thể đẩy nền kinh tế toàn cầu vào suy thoái. Nếu đúng như vậy, lần đầu tiên sau hơn 80 năm lại xảy ra hai cuộc suy thoái toàn cầu trong cùng một thập kỷ.

Cơ quan đánh giá tín nhiệm quốc tế Fitch Ratings trước đó cũng hạ dự báo tăng trưởng GDP toàn cầu năm 2023 xuống 1,4%, từ mức 1,7% trong bối cảnh các ngân hàng trung ương đẩy mạnh cuộc chiến chống lạm phát và triển vọng thị trường bất động sản Trung Quốc xấu đi.

Fitch Ratings cũng cho rằng nền kinh tế toàn cầu năm 2023 ghi nhận sự gia tăng khả năng suy thoái trong ngắn hạn, lạm phát cao...

Khảo sát của WEF vừa được công bố cho thấy, cuộc khủng hoảng chi phí sinh hoạt toàn cầu do đại dịch Covid-19 và xung đột Nga-Ukraine sẽ là những rủi ro kinh tế lớn nhất trong năm 2023. Diễn đàn cũng cảnh báo tình trạng khan hiếm nguồn cung lương thực và năng lượng có thể sẽ kéo dài trong 2 năm tới.

Tín hiệu tích cực le lói

Ở chiều ngược lại, bên cạnh chuỗi các thông tin u ám, giới đầu tư cũng đã nhìn thấy những ánh sáng yếu ớt. Hầu hết các chuyên gia dự báo kinh tế Mỹ sẽ rơi vào suy thoái sau khi lãi suất chạm đỉnh, nhưng thời gian sẽ không quá dài.

Bên cạnh đó, sự mở cửa trở lại của Trung Quốc sau 3 năm đại dịch Covid cũng là một luồng gió mới. Theo bà Kristalina Georgieva, nền kinh tế Trung Quốc ảnh hưởng lớn tới kinh tế thế giới. Trước Covid, Trung Quốc đóng góp 34-40% tăng trưởng của kinh tế thế giới. Trong năm 2022, lần đầu tiền trong 40 năm qua, tăng trưởng của Trung Quốc thấp hơn tăng trưởng kinh tế toàn cầu.

Sự sụt giảm tăng trưởng của Trung Quốc cũng gây ra sự căng thẳng đối với các nền kinh tế châu Á.

Trong năm 2022, Trung Quốc đã áp dụng chính sách zero-Covid cứng nhắc, làm gián đoạn chuỗi cung ứng và làm tổn hại đến dòng chảy thương mại và đầu tư thế giới.

Việc Trung Quốc mở cửa từ 8/1 có tác động tích cực lên kỳ vọng đối với nền kinh tế toàn cầu, trong đó có Việt Nam. Nhiều thị trường chứng khoán trong khu vực châu Á như Hong Kong, Hàn Quốc, Nhật,... tăng mạnh trở lại.

Theo Goldman Sachs, Hong Kong, Thái Lan và Singapore mới là các nền kinh tế hưởng lợi lớn nhất sau khi Trung Quốc mở cửa nền kinh tế nhờ du lịch và xuất khẩu hàng hóa. Việt Nam cũng được hưởng lợi nhưng ở mức thấp hơn.

Trên thế giới, cuộc khủng hoảng năng lượng ở châu Âu có thể hạ nhiệt nhờ sự chủ động và mở rộng các nguồn cung cấp mới. Lãi suất và lạm phát cũng được dự báo lắng dịu trong nửa cuối năm 2023.

Kinh tế Việt Nam có độ mở cao và dễ bị ảnh hưởng tới các tác động bên ngoài. Dù vậy, Việt Nam có thị trường nội địa quy mô khá lớn và hàng hóa trong nhiều lĩnh vực xuất khẩu trọng yếu như thủy sản, dệt may... có tính cạnh tranh khá cao.

Năm 2023, Quốc hội đặt mục tiêu GDP tăng khoảng 6,5%, giảm so với mức khoảng 8,02% trong năm 2022. Chỉ số giá tiêu dùng (CPI) tăng bình quân 4,5%, cao hơn so với mức tăng trong năm 2022.

Trong năm 2022, Việt Nam kiểm soát lạm phát khá tốt và tỷ giá đã ổn định trong vài tháng qua, có xu hướng tiếp tục giảm. Đây là tiền đề để các cơ quan chức năng tìm phương án giảm lãi suất và tăng cường các biện pháp kích thích kinh tế.

Việc Mỹ công bố lạm phát tháng 12 hạ nhiệt nhanh mang đến kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ sớm đảo chiều chính sách trong nửa cuối 2023.

Trong nửa đầu năm 2023, theo Fed, cơ quan này có tối đa hai lần tăng lãi suất và cao nhất có thể là 50 điểm, nâng mức lãi suất đỉnh ở 5%/năm. Với diễn biến lạm phát như hiện tại, nhiều khả năng mức đỉnh có thể thấp hơn 5%. Mỹ sẽ dừng tăng lãi suất để hỗ trợ nền kinh tế gần đây có nhiều tín hiệu kém tích cực, trong khi bóng ma lạm phát không còn lớn.

Trên CNBC, bà Susan Collins, chủ tịch Fed Boston, cho hay bà nghiêng về mức tăng lãi suất với tốc độ chậm hơn, ở mức 25 điểm phần trăm trong cuộc họp vào tháng 2 tới. Nhiều tổ chức kỳ vọng Fed sẽ nới dần chính sách tiền tệ trong quý II, đặc biệt có thể đảo chiều vào cuối năm 2023.

Đây đều là những tín hiệu tích cực cho kinh tế Việt Nam.

Kinh tế toàn cầu 3 tháng cuối năm tiếp tục đối mặt với không ít rủi ro, đặc biệt là những đứt gãy trong chuỗi cung ứng và sức ép giá đang kiềm chế đà phục hồi của kinh tế thế giới sau Covid-19.