Giao dịch không tiền mặt tăng vọt

Những công cụ thanh toán không dùng tiền mặt như thẻ ATM, thẻ tín dụng, ví điện tử, mobile banking… có lượng người dùng tăng đột biến thời gian qua. Mới đây, Thủ tướng Nguyễn Xuân Phúc đã hối thúc các cơ quan liên quan sớm đưa dịch vụ tiền di động (mobile money) vào hoạt động nhắm hạn chế tối đa việc người dân phải tiếp xúc với tiền mặt – một trong những phương tiện có thể làm lây lan dịch COVID-19. Đẩy mạnh thanh toán không dùng tiền mặt là chương trình có kế hoạch từ lâu, khi dịch bệnh càng cần thiết để thúc đẩy hoạt động này.

Khác với ví điện tử - người sử dụng phải có tài khoản ngân hàng để liên kết với ví, muốn dùng phải chuyển tiền từ tài khoản sang ví. Sử dụng mobile money, khách hàng chỉ cần sử dụng số dư trong tài khoản điện thoại để thanh toán khi mua hàng hóa, hóa đơn điện, nước, chuyển/nhận tiền ra nước ngoài, vay tiêu dùng với giá trị giao dịch nhỏ…

|

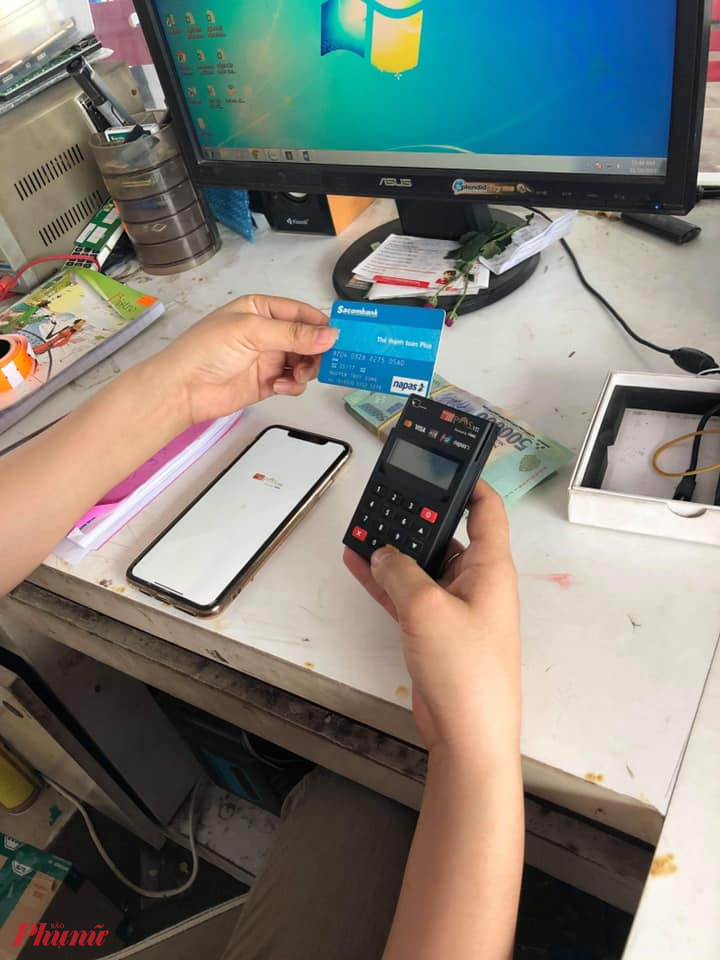

| Thanh toán không dùng tiền mặt tăng đột biến khi xảy ra dịch bệnh phải giãn cách xã hội |

Bà Nguyễn Tú Anh – Chủ tịch HĐQT Công ty cổ phần Thanh toán quốc gia Việt Nam (NAPAS) cho biết, kể từ khi dịch COVID-19 bùng phát, tổng số lượng thanh toán không dùng tiền mặt xử lý qua hệ thống NAPAS tăng khoảng 76% so với cùng kỳ năm 2019, tổng giá trị giao dịch tăng khoảng 124% so với cùng kỳ năm ngoái.

Theo chuyên gia tài chính Nguyễn Trí Hiếu, mặc dù thanh toán không dùng tiền mặt có xu hướng tăng cao trong mùa dịch và tăng mạnh trong những năm qua (ví dụ, tổng giá trị giao dịch thực hiện qua hệ thống NAPAS trong năm 2018 đạt 3.500 tỷ đồng, tăng trưởng 166% so với cùng kỳ năm 2017) nhưng thực tế loại hình giao dịch này trên tổng mức bán lẻ hiện nay vẫn còn thấp. Kết quả khảo sát thực tế tại 6 quốc gia ASEAN gồm Singapore, Thái Lan, Malaysia, Indonesia, Campuchia và Việt Nam thì tỷ lệ thanh toán tiền mặt tại Việt Nam là 79% và không dùng tiền mặt là 21%, xếp hạng thứ năm trong khu vực.

Có nhiều nguyên nhân dẫn đến thực trạng này, chẳng hạn do phòng giao dịch các ngân hàng còn ít, lại chỉ tập trung thành phố; người dân không có tài khoản ngân hàng còn chiếm số lượng nhiều; các ví điện tử vẫn còn hạn chế, một số ví không sử dụng được ở nước ngoài, không liên kết trực tiếp với tài khoản ngân hàng…; các ứng dụng thanh toán đều “độc quyền” chỉ liên kết với một tài khoản ngân hàng…

“Mobile money có thể giải quyết những hạn chế trên vì không cần phải có tài khoản ngân hàng, hầu như người dân nào cũng có thuê bao di động (Việt Nam có khoảng 129,5 triệu thuê bao và 43,7 triệu người dùng điện thoại thông minh - smartphone), người dùng có thể tiếp cận dịch vụ tài chính bấ kỳ nơi đâu, bất kỳ lúc nào, kể cả khu vực nông thôn, vùng sâu, vùng xa” – tiến sĩ Nguyễn Trí Hiếu nói.

Lỗ hổng bảo mật

Theo các chuyên gia, mối lo ngại lớn nhất của người dân về thanh toán không dùng tiền mặt nói chung chính là mức độ bảo mật an toàn khi sử dụng. Gần đây nổi lên nhiều chiêu lừa đảo qua các ứng dụng thanh toán di động (ví điện tử). Nguyên nhân chính là do các nhà phát triển còn xem nhẹ bảo mật cho người, phổ cập kiến thức tài chính để sử dụng an toàn.

|

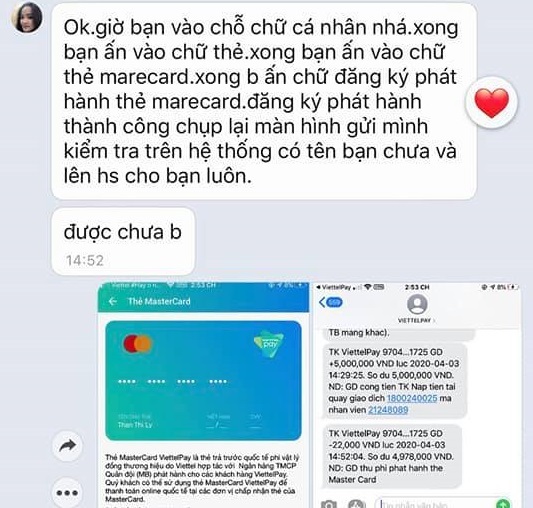

Một người sử dụng ViettelPay nhưng không hiểu rõ ứng dụng nên bị các đối tượng lừa đảo

Một trang website giả mạo ViettelPay - ứng dụng thanh toán di động của Viettel dẫn dụ người dùng truy cập vào đường dẫn giả mạo để nhận được tiền ủng hộ do ảnh hưởng dịch COVID-19. Nhiều người khi đăng nhập được yêu cầu điền các thông tin như số điện thoại, mật khẩu tài khoản ngân hàng, mã số OTP để xác nhận tài khoản nhận tiền. Khi có được thông tin này các đối tượng có thể kiểm soát tài khoản khách hàng để chuyển khoản, rút tiền, đăng ký vay online…

Ông Võ Đỗ Thắng – Giám đốc Trung tâm Đào tạo an ninh mạng Athena cho rằng, các nhà phát triển chỉ lo mở rộng khách hàng là chính. Chỉ đưa ra cảnh báo khi có nạn nhân sập bẫy hoặc có sự vào cuộc của cơ quan báo chí, các thông tin cảnh báo chỉ tập trung tại thành phố lớn, chưa sâu rộng đến đại đa số người dân.

Theo tiến sĩ Nguyễn Trí Hiếu, khi đẩy mạnh hình thức thanh toán không dùng tiền mặt, ngoài tăng cường giám sát hệ thống thanh toán, đảm bảo ổn định, an toàn và hiệu quả thì việc phổ cập kiến thức tài chính để người tiêu dùng sử dụng an toàn là một đòi hỏi cấp thiết. Đừng chỉ cho ra đời các ứng dụng hoặc hình thức thanh toán mới rồi bỏ mặc người sử dụng tự loay hoay tìm hiểu cách sử dụng, không hề có cảnh báo về các phương thức lừa đảo đến người tiêu dùng, tạo điều kiện cho các đối tượng lợi dụng kẽ hở này.

“Với các hình thức thanh toán qua thẻ, ví điện tử, mã QR Code, ứng dụng ngân hàng… người sử dụng đa phần sống tại thành phố lớn nhưng nạn lừa đảo vẫn xảy ra nhan nhản vì người dùng còn thiếu kiến thức. Với Mobile Money, đối tượng sử dụng rộng hơn là người nông dân, vùng sâu vùng xa, chắc chắn rủi ro còn nhiều hơn” – Tiến sĩ Nguyễn Trí Hiếu nêu quan điểm.

Ngay cả mobile money đang được Chính phủ thúc đẩy, theo Viện Nghiên cứu và Đào tạo BIDV, tình trạng sim rác vẫn còn tràn lan, nếu định danh khách hàng không chặt chẽ và thiếu chính xác thì mobile money có thể là kênh để các đối tượng rửa tiền. “Nếu không có phương án quản lý và bảo mật phù hợp, dữ liệu của khách hàng có thể bị đánh cắp, tiền có nguy cơ bị mất; đại lý cung cấp dịch vụ có thể thu phí bất hợp pháp từ các giao dịch gửi, rút tiền của khách hàng, thậm chí mạo danh nhà cung cấp để lừa gạt người gửi tiền…” - Tiến sĩ Cấn Văn Lực - Viện Nghiên cứu và Đào tạo BIDV cảnh báo.

(Theo Báo Phụ Nữ)