Công ty dược phẩm khổng lồ Pfizer (PFE) đã trải qua thời kỳ tăng trưởng vượt bậc trong đại dịch Covid-19, với tư cách là một trong những công ty vắc xin hàng đầu. Nhưng hàng tỷ đô la doanh thu và lợi nhuận đã trôi qua nhanh giống như khi nó đến.

Giờ đây, Pfizer đang gần như quay về vị trí công ty từng có trước Covid-19 và cổ phiếu đang giao dịch ở mức thấp nhất kể từ khi thị trường sụp đổ lần đầu bởi đại dịch vào năm 2020. Liệu cổ phiếu này có phải là khoản đầu tư dài hạn, sau khi hoàn tất thương vụ mua lại 43 tỷ USD khổng lồ?

Ngược về vùng giá thấp thời đại dịch

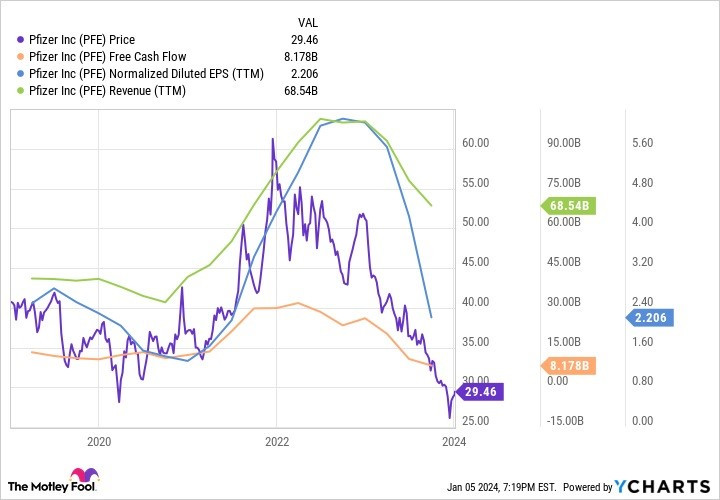

Hoạt động kinh doanh của Pfizer đạt đến đỉnh cao vào năm 2022, đạt doanh thu toàn cầu là 100 tỷ USD trong năm đó. Khoảng 56,7 tỷ USD đến từ các sản phẩm Covid-19 Comirnaty (vắc-xin) và Paxlovid (viên uống). Có thể hiểu được, những doanh thu đó đang dần cạn kiệt khi thế giới vượt qua Covid-19. Bạn có thể thấy trong biểu đồ dưới, rằng trong khi doanh thu giảm, dòng tiền tự do của Pfizer đã hoàn toàn quay về nhịp độ thời kỳ trước khi có vắc-xin.

Tình hình tài chính của công ty sẽ tiếp tục sụt giảm trong năm nay. Ban quản trị dự kiến rằng doanh số sẽ vào khoảng 58,5 – 61,5 tỷ USD, và thu nhập trên mỗi cổ phiếu sẽ vào khoảng 2,05 – 2,25 USD. Những con số này bao gồm sự đóng góp từ công ty Seagen mới được mua lại gần đây (sẽ sớm có thêm thông tin về điều đó).

Doanh thu từ Comirnaty và Paxlovid dự kiến vào khoảng 8 tỷ USD, cho thấy hoạt động kinh doanh này đã cạn kiệt nhanh như thế nào trong vòng 18 tháng qua.

Nhìn về tương lai

Pfizer đang nổi lên sau khoảng thời gian 4 năm bất thường này. Công ty đã đầu tư vào việc phát triển và sản xuất các sản phẩm Covid-19, đã nhanh chóng chiếm hơn một nửa hoạt động kinh doanh của công ty, sau đó ngay lập tức tụt dốc. Pfizer đang cố gắng cắt giảm chi phí để tiết kiệm 3,5 tỷ USD mỗi năm, với mức cắt giảm 1 tỷ USD trong năm 2023 và 2,5 tỷ USD trong năm nay.

Hoạt động kinh doanh không liên quan đến Covid-19 cũng cho thấy một vài hy vọng tích cực. Doanh thu quý III/2023 đã tăng 10% so với cùng kỳ năm trước (đã loại trừ các sản phẩm Covid-19). Công ty cũng sử dụng lợi nhuận từ những liều vắc xin đó, chi 43 tỷ USD để mua lại Seagen, một công ty dược phẩm với danh mục nghiên cứu tập trung vào các phương pháp điều trị ung thư.

Triển vọng 2024 của Pfizer đưa ra tăng trưởng doanh thu vào khoảng 3-5% (không bao gồm Seagen và các sản phẩm Covid-19). Bổ sung thêm Seagen khiến cho mức tăng trưởng doanh thu 2024 của công ty dự kiến tăng vào khoảng 8-10%. Nhưng triển vọng tăng trưởng thu nhập có thể không mấy tươi sáng.

Ban quản lý kỳ vọng hoạt động kinh doanh của Seagen sẽ tăng dần về thu nhập vào khoảng năm thứ 3 hoặc thứ 4 sau khi đóng cửa hoàn toàn. Tức là năm 2027 hoặc 2028.

Thu nhập của công ty là một bức tranh mù mờ tại thời điểm này. Các chương trình tiết kiệm chi phí và tăng trưởng tự thân có thể mất tới vài năm để bù đắp cho sự sụt giảm trong doanh thu của những sản phẩm liên quan đến Covid-19 và đưa thu nhập của Pfizer đi đúng hướng.

Có nên đầu tư vào cổ phiếu Pfizer?

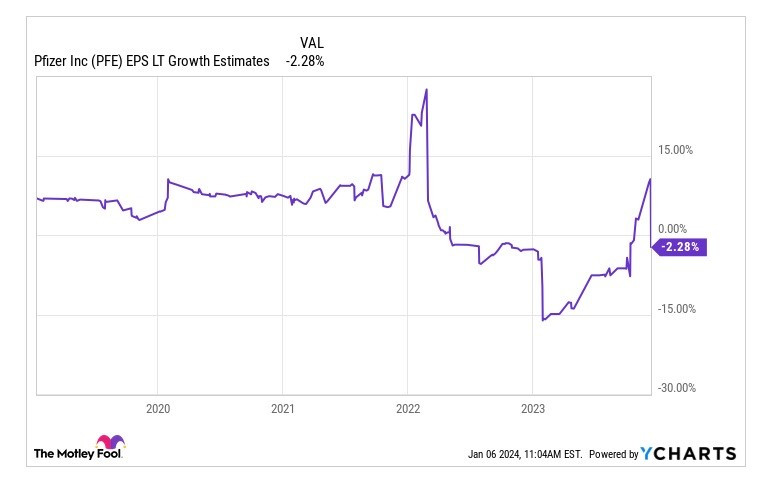

Các nhà phân tích đang thực hiện phương pháp tiếp cận thận trọng. Kỳ vọng dài hạn đồng thuận cho thấy thu nhập sẽ giảm xuống mức thấp một-chữ-số, điều này sẽ ảnh hưởng đến tâm lý thị trường dành cho cổ phiếu của công ty.

Nhìn xa hơn và căn cứ triển vọng 2024 của ban quản lý, cổ phiếu PFE đang giao dịch với tỷ lệ giá-trên-thu-nhập (P/E) là 14.

Sở hữu cổ phiếu ở mức định giá này có vẻ là một trường hợp không khả thi. Pfizer có khoản nợ hơn 63 tỷ USD sau khi hoàn tất thương vụ mua lại Seagen và trả cổ tức vượt quá dòng tiền của công ty trong năm qua.

Ban quản lý có vẻ tự tin vào khả năng bền vững của cổ tức, vì họ đã tăng mức chi lên 2,4% gần đây. Tuy nhiên, điều này chỉ ra rằng Pfizer không còn nhiều dư địa tài chính trong thời điểm hiện nay.

Pfizer có thể ở vị thế tốt hơn nhiều trong 3 năm tới, nhưng việc kỳ vọng các nhà đầu tư mua ngay bây giờ và thực hiện niềm tin đó không phải là chuyện đơn giản.

(Nguồn: The Motley Fool)