Theo đánh giá của Chính phủ, trong những tháng qua, đại dịch Covid-19 hoành hành khiến người làm công ăn lương cũng chịu ảnh hưởng nặng nề khi các công ty thu hẹp hoạt động kinh doanh, thắt chặt hầu bao. Mới đây, Bộ Tài chính đã công bố dự thảo Nghị quyết, mức giảm trừ gia cảnh với đối tượng nộp thuế thu nhập cá nhân. Theo đó, mức giảm trừ gia cảnh sẽ tăng từ 9 triệu đồng lên 11 triệu đồng mỗi tháng (tức 132 triệu đồng một năm). Mức giảm trừ với mỗi người phụ thuộc tăng từ 3,6 triệu đồng lên 4,4 triệu đồng mỗi tháng.

Như vậy, thời gian tới đây, rất đông các gia đình sẽ nằm trong số 6,8 triệu người được hưởng lợi nhờ chính sách Thuế thu nhập cá nhân mới. Bởi, theo dữ liệu trên hệ thống tập trung của ngành Thuế trong năm 2019, số lượng người nộp Thuế thu nhập cá nhân từ tiền lương, tiền công rơi vào khoảng 6,89 triệu cá nhân. Lãnh đạo Bộ Tài chính cho biết, mức giảm trừ gia cảnh với đối tượng nộp thuế thu nhập cá nhân là một trong những giải pháp chính sách tài khóa nhằm tháo gỡ khó khăn cho sản xuất, kinh doanh, thúc đẩy giải ngân vốn đầu tư công trước tác động của đại dịch Covid-19.

Vụ trưởng Vụ Chính sách thuế (Bộ Tài chính) Phạm Đình Thi cho hay, chính sách này sẽ góp phần giảm bớt khó khăn cho người nộp thuế trong bối cảnh giá cả, lạm phát tăng so với thời điểm năm 2013. Số thuế phải nộp sẽ được giảm cho mọi đối tượng nộp thuế, trong đó mức độ giảm số thuế phải nộp của nhóm người nộp thuế ở bậc thuế thấp sẽ cao hơn so với những người nộp thuế ở bậc thuế cao.

Nếu theo quy định hiện hành, người có thu nhập dưới 15 triệu đồng kèm một người phụ thuộc phải nộp thuế 120.000 đồng mỗi tháng, thì khi có điều chỉnh, những người có mức thu nhập này sẽ không phải nộp thuế. Tương tự, người có thu nhập 20 triệu đồng/tháng và 1 người phụ thuộc, hiện phải nộp 490.000 đồng tiền thuế mỗi tháng (2,5% thu nhập). Mức tiền phải nộp tính theo giảm trừ gia cảnh mới sẽ là 230.000 đồng (1,2% thu nhập), giảm hơn 48%.

Với những người nộp thuế ở bậc cao, như thu nhập 70 triệu đồng/tháng và có 1 người phụ thuộc, hiện nộp tổng cộng 11,37 triệu đồng tiền thuế thu nhập (16,2% thu nhập), khi chuyển sang mức giảm trừ mới, số tiền phải nộp sẽ giảm xuống 10,53 triệu đồng (15% thu nhập), tương đương giảm hơn 7%. Về thời điểm áp dụng, Bộ Tài chính trình Chính phủ phương án điều chỉnh mức giảm trừ gia cảnh nêu trên sẽ áp dụng từ kỳ tính thuế năm 2020.

Thứ trưởng Bộ Tài chính Vũ Thị Mai cho biết: Bộ Tài chính thường xuyên cập nhật chỉ số giá tiêu dùng. Theo số liệu của Tổng cục Thống kê, hết tháng 12/2019, chỉ số giá tiêu dùng (CPI) đã tăng hơn 23%. Theo quy định, khi chỉ số giá tiêu dùng (CPI) biến động trên 20% thì Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh. Theo đúng quy định, Bộ Tài chính điều chỉnh mức giảm trừ gia cảnh.

Đánh giá tác động của việc điều chỉnh tăng mức giảm trừ gia cảnh lên ngân sách, Thứ trưởng Bộ Tài chính Vũ Thị Mai cho biết, ngân sách sẽ giảm thu hơn 10.000 tỷ đồng. Nhưng trên thực tế, số thuế có thể sẽ sụt giảm không lớn so với tốc độ tăng thu từ Thuế thu nhập cá nhân. Cụ thể, báo cáo từ Bộ Tài chính cho thấy, số thu thuế thu nhập cá nhân luôn tăng qua từng năm. Nếu năm 2016 số thu từ thuế này đạt hơn 49.000 tỷ đồng, đến hết năm 2019 đạt hơn 79.200 tỷ đồng, tăng hơn 30.000 tỷ đồng. Tổng số người thuộc diện nộp Thuế thu nhập cá nhân là hơn 4,3 triệu người vào năm 2016, đến hết năm 2019 là hơn 6,8 triệu người (trong tổng số 28 triệu người có thu nhập từ tiền lương, tiền công). Tổng cục Thuế tính toán trong dự toán ngân sách năm 2019 cho thấy tổng số tiền thuế thu nhập cá nhân là 113.000 tỷ đồng. Theo kế hoạch năm 2020, con số này sẽ là 128.600 tỷ đồng (chưa tính theo việc điều chỉnh).

Cuối tháng 2/2020, Bộ Tài chính đã có Công văn gửi xin ý kiến tham gia của các bộ, ngành địa phương và tổ chức, hiệp hội có liên quan về hồ sơ dự thảo Nghị quyết của Ủy ban Thường vụ Quốc hội về điểu chỉnh mức giảm trừ gia cảnh của Thuế thu nhập cá nhân. Đến nay, Bộ Tài chính đã nhận được 55 ý kiến tham gia của các cơ quan, tổ chức (trong đó có 14/22 bộ, cơ quan ngang bộ, 34/63 địa phương và 7 tổ chức, hiệp hội). Qua tổng hợp ý kiến của 55 cơ quan, tổ chức cho thấy, đa số ý kiến tham gia nhất trí với dự thảo, trong đó có 44 cơ quan, tổ chức hoàn toàn nhất trí với dự thảo. Cơ quan, tổ chức còn lại có một số ý kiến tham gia cụ thể và đã được Bộ Tài chính nghiên cứu giải trình, tiếp thu, hoàn thiện nội dung dự thảo Nghị quyết.

Có ý kiến đề nghị điều chỉnh giảm trừ gia cảnh ở mức cao hơn cho phù hợp tăng trưởng kinh tế, GDP bình quân đầu người, tiền lương tối thiểu vùng, mức thu nhập và chi tiêu trung bình xã hội. Về ý kiến này, Thứ trưởng Bộ Tài chính Vũ Thị Mai cho hay, tại khoản 4, Điều 70, Hiến pháp 2013 và khoản 2, Điều 7, Luật Tổ chức Quốc hội quy định Quốc hội là cơ quan có thẩm quyền quy định, sửa đổi hoặc bãi bỏ các thứ thuế. Tại khoản 4, Điều 1, Luật số 26/2012 quy định cụ thể về việc điều chỉnh mức giảm trừ gia cảnh phù hợp với biến động của giá cả và giao Chính phủ trình Ủy ban Thường vụ Quốc hội ban hành. Như vậy, theo Thứ trưởng Bộ Tài chính Vũ Thị Mai, việc điều chỉnh mức giảm trừ gia cảnh lần này phải thực hiện đúng theo quy định tại khoản 4, Điều 1 nói trên là căn cứ vào chỉ số CPI từ thời điểm Luật số 26/2012/QH13 có hiệu lực thi hành (ngày 1/7/2013) để điều chỉnh mức giảm trừ gia cảnh phù hợp với sự biến động của giá cả. Việc điều chỉnh mức giảm trừ gia cảnh theo các tiêu chí khác phải được sửa đổi, bổ sung tại Luật và thuộc thẩm quyền của Quốc hội.

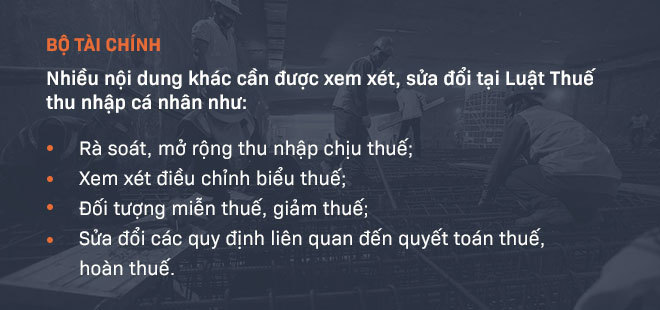

Qua nghiên cứu, rà soát của Bộ Tài chính thì còn nhiều nội dung khác cần được xem xét, sửa đổi tại Luật Thuế thu nhập cá nhân như: rà soát, mở rộng thu nhập chịu thuế; xem xét điều chỉnh biểu thuế; đối tượng miễn thuế, giảm thuế; sửa đổi các quy định liên quan đến quyết toán thuế, hoàn thuế. Hiện nay, Bộ Tài chính đang tiến hành tổng kết, đánh giá kết quả triển khai Chiến lược cải cách hệ thống thuế giai đoạn 2011-2020, nghiên cứu xây dựng Chiến lược cải cách hệ thống thuế giai đoạn 2021-2030 đề trình Thủ tướng Chính phủ. Trên cơ sở đó, Bộ Tài chính sẽ tiến hành xây dựng các Luật thuế sửa đổi (trong đó có Luật Thuế thu nhập cá nhân sửa đổi) để trình các cấp có thẩm quyền vào thời điểm thích hợp.

Bên cạnh kiến nghị nâng cao mức giảm trừ gia cảnh, có ý kiến đề nghị quy định mức giảm trừ gia cảnh cao hơn cho cá nhân sinh sống và làm việc tại Hà Nội và TP.HCM. Về ý kiến này, Thứ trưởng Bộ Tài chính Vũ Thị Mai cho rằng mức giảm trừ gia cảnh phải thực hiện theo quy định của Luật Thuế thu nhập cá nhân hiện hành là áp dụng chung cho mọi đối tượng nộp thuế, không phân biệt ở nông thôn hay thành phố. Mức giảm trừ gia cảnh là số tiền được trừ trước khi tính Thuế thu nhập cá nhân cho bản thân người nộp thuế và những người phụ thuộc mà người nộp thuế có trách nhiệm phải nuôi dưỡng.

Ngoài ra, việc so sánh nông thôn và thành thị cần phải so sánh trên nhiều yếu tố như về mức thu nhập bình quân, phúc lợi xã hội, điều kiện giáo dục, y tế, văn hóa… Kinh nghiệm một số nước cho rằng, người sống ở thành thị được hưởng nhiều lợi ích hơn thì phải đóng góp xã hội nhiều hơn khi sống ở thành thị. Mức giảm trừ gia cảnh của Thuế thu nhập cá nhân có mục tiêu xác định ngưỡng thu nhập dưới trung bình trong xã hội để không đánh thuế.

Nếu quy định ngưỡng giảm trừ ở nông thôn thấp hơn ở thành thị thì thu nhập tính thuế sẽ cao hơn và vô hình trung đã đánh thuế vào những người có thu nhập thấp, điều kiện sống và làm việc khó khăn hơn. Trong khi đó, chính sách của Đảng và Nhà nước ta là quan tâm phát triển nông nghiệp, nông thôn, nông dân. Hơn nữa, việc xác định một người nộp thuế ở khu vực nào cũng phức tạp do sự di chuyển thường xuyên của một bộ phận lao động trong nền kinh tế dẫn đến khó khả thi trong quản lý thuế.

Bên cạnh những ý kiến phản biện góp phần hoàn thiện chính sách, đề xuất của Bộ Tài chính đang nhận được nhiều ý kiến đồng thuận của giới chuyên môn kinh tế. PGS.TS Lê Xuân Trường, Trưởng khoa Thuế và Hải quan (Học viện Tài chính) phân tích mức giảm trừ gia cảnh được điều chỉnh tăng như trên hoàn toàn phù hợp với tác động tăng giá thời gian qua. PGS.TS Lê Xuân Trường cho biết, theo số liệu của Tổng cục Thống kê (Bộ Kế hoạch và Đầu tư), chỉ số giá tiêu dùng (CPI) từ thời điểm Luật số 26/2012/QH13 có hiệu lực thi hành (ngày 1/7/2013) đến hết tháng 12/2019 tăng 23,2%. Như vậy, mức điều chỉnh tăng thêm cho bản thân người nộp thuế 2 triệu đồng và cho mỗi người phụ thuộc thêm 800.000 đồng là phù hợp với mức độ tăng chỉ số giá tiêu dùng. Tức là, 9 triệu đồng x 23,2% = 2,088 triệu đồng (làm tròn là 2 triệu đồng); 3,6 triệu đồng x 23,2% = 835.200 đồng (làm tròn là 800.000 đồng). Theo PGS.TS Lê Xuân Trường, điều cần lưu ý là, ngay từ lần điều chỉnh trước, việc xác định mức tăng giảm trừ gia cảnh đã được xác định trên cơ sở dự trù biến động tăng giá trong tương lai để mức giảm trừ gia cảnh tương đối cao ở thời điểm điều chỉnh và phù hợp ở một số năm sau đó. Do vậy, mức giảm trừ hiện hành đang phù hợp với giá cả, thu nhập và chi tiêu của người nộp thuế trong điều kiện hiện nay. Theo đó, mức giảm trừ 9 triệu đồng/tháng tương đương với 1,6 lần GDP bình quân đầu người năm 2019.

Trong khi đó, theo thông lệ quốc tế, mức giảm trừ cho bản thân người nộp thuế thường bằng khoảng từ 0,6 đến 1,5 lần GDP bình quân đầu người. Mức giảm trừ gia cảnh theo đề xuất mới bằng khoảng 2,1 lần GDP bình quân đầu người năm 2019, tức là cao hơn mức trung bình xã hội, đảm bảo dự trù mức độ tăng giá trong một số năm tới. Như vậy, mặc dù căn cứ điều chỉnh là chỉ số giá tiêu dùng thời gian đã qua, nhưng thực chất là điều chỉnh mức giảm trừ gia cảnh cho phù hợp với điều kiện kinh tế của thời gian tới đây.

Việc điều chỉnh nâng mức giảm trừ gia cảnh sẽ giảm bớt nghĩa vụ cho người nộp thuế. Số thuế phải nộp sẽ được giảm cho các tất cả các nhóm đối tượng nộp thuế, trong đó mức độ giảm số thuế phải nộp của nhóm người nộp thuế ở bậc thuế thấp sẽ cao hơn so với những người nộp thuế ở bậc thuế cao.

Trong bối cảnh nền kinh tế chịu ảnh hưởng nặng nề bởi dịch Covid-19, nhiều lĩnh vực sản xuất, kinh doanh bị ảnh hưởng dẫn tới thu nhập của một bộ phận người lao động bị giảm đi, đặc biệt là người lao động trong lĩnh vực du lịch, khách sạn, vận tải và một số lĩnh vực sản xuất phụ thuộc vào nguồn nguyên liệu ngoại nhập.

Tư Giang - Lan Anh